Zahlungsausfälle kosten Vermieter Zeit, Geld und Nerven. Ein gründlicher Mietverwaltung Bonitätscheck Mieter vor Vertragsabschluss verhindert diese Probleme nachweislich.

Wir bei LIVENTA Immobilien Management wissen: Die richtige Mieterauswahl entscheidet über den Erfolg einer Vermietung. Dieser Beitrag zeigt Ihnen, wie Sie Risiken minimieren und verlässliche Mieter finden.

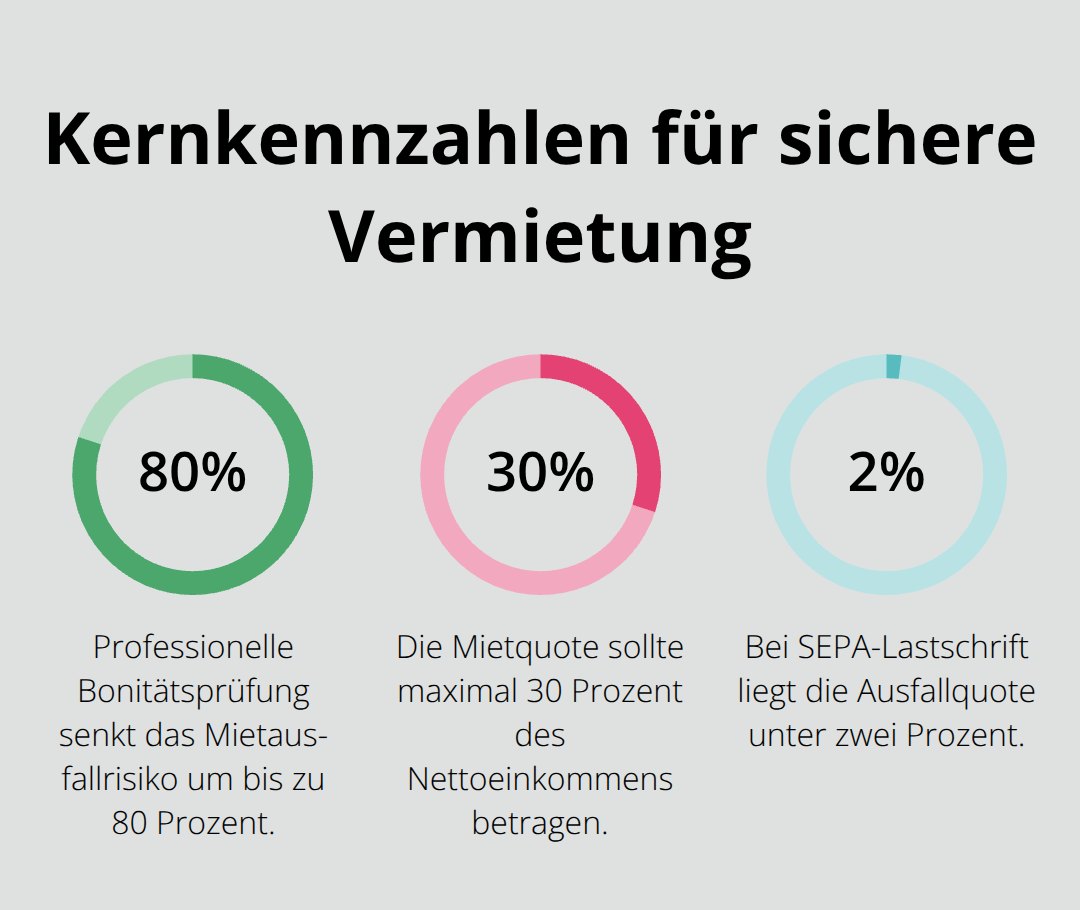

Warum Bonitätsprüfungen Mietausfälle um bis zu 80 Prozent senken

Ein Bonitätscheck vor der Vermietung ist nicht optional – er ist die Grundlage für stabile Mieteinnahmen. Vermieter, die diesen Schritt überspringen, zahlen die Zeche später. Die Zahlen sprechen eine klare Sprache: Eine professionelle Bonitätsprüfung senkt das Mietausfallrisiko nachweislich um bis zu 80 Prozent. Das bedeutet konkret weniger Leerstand, weniger rechtliche Auseinandersetzungen und weniger finanzielle Belastung.

Einkommen und Ausgabenverhältnis als Warnsignal

Die Nettokaltmiete darf keinesfalls mehr als ein Drittel des Nettoeinkommens des Mieters betragen. Überschreitet die Miete diesen Grenzwert, steigt die Ausfallwahrscheinlichkeit massiv an. Ein gründlicher Check zeigt Ihnen sofort, ob dieser kritische Punkt überschritten wird.

Ohne diese Information vermeiden Sie nicht nur Zahlungsausfälle – Sie schaffen überhaupt erst die Voraussetzung für langfristig stabile Mieteinnahmen.

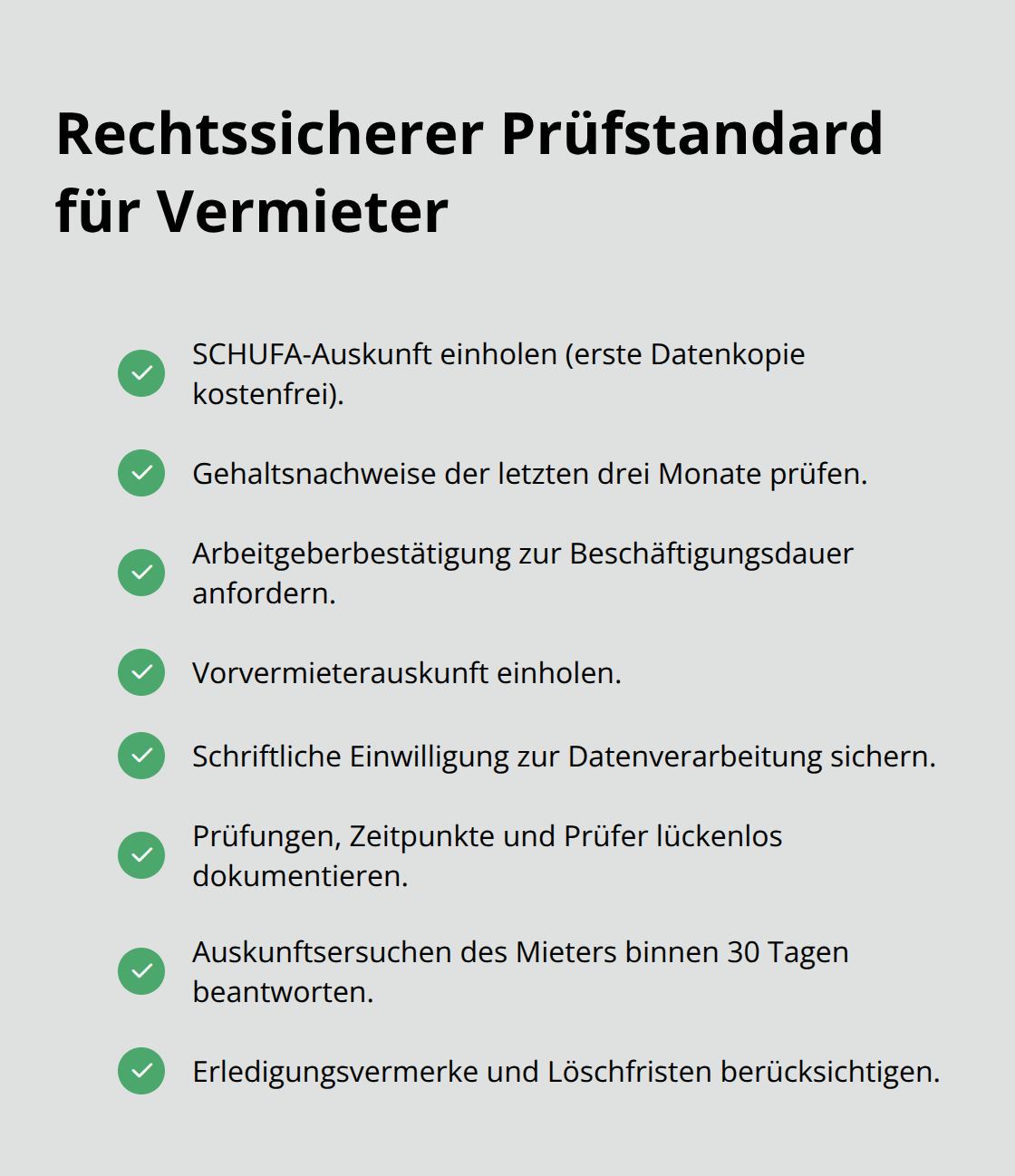

Die SCHUFA-Auskunft liefert Ihnen dabei zentrale Bonitätsdaten aus öffentlichen Registern, Inkassobüros und Vertragspartnern. Positive Merkmale wie stabile Kontenbeziehungen und pünktliche Zahlungen signalisieren Zuverlässigkeit, während Nichtzahlungen oder Kontenmissbrauch unmittelbare Warnsignale sind. Die erste SCHUFA-Auskunft ist kostenlos – wer diesen Vorteil nicht nutzt, verzichtet auf eine der wertvollsten Informationen im Vermietungsprozess.

Gehaltsnachweise und Vorvermieterauskunft offenbaren echte Stabilität

Die letzten drei Gehaltsabrechnungen des Kandidaten zeigen, ob das Einkommen tatsächlich vorhanden und stabil ist. Eine Arbeitgeberbestätigung ergänzt dieses Bild um die Information zur Betriebszugehörigkeit – je länger jemand im gleichen Job ist, desto geringer das Kündigungsrisiko. Wer nur Verträge von drei Monaten vorlegt, trägt ein anderes Risikoprofil als jemand mit zehnjähriger Anstellung.

Die Vorvermieterauskunft offenbart Zahlungs- und Verhaltensmuster in der realen Welt (deutlich aussagekräftiger als jedes Selbstauskunftsformular). Ein Vermieter, der von pünktlichen Zahlungen und rücksichtsvollem Verhalten berichtet, gibt Ihnen eine verlässliche Prognose für die Zukunft. Wer diese Schritte kombiniert, erhält ein vollständiges Bild der finanziellen Stabilität.

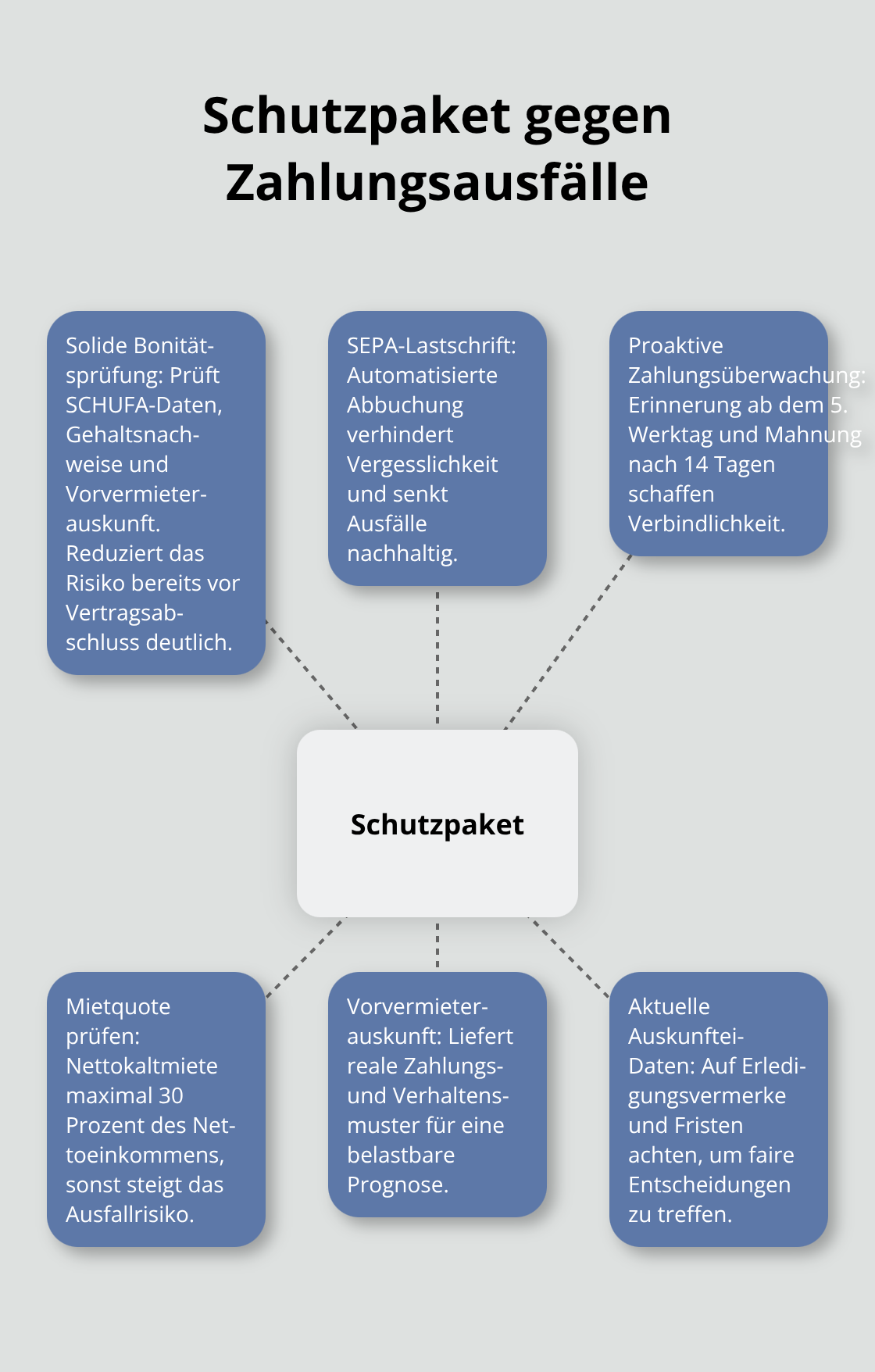

SEPA-Lastschrift und Zahlungsüberwachung schließen die Lücke

Die Zahlungsart entscheidet oft über Erfolg oder Misserfolg. Mieter, die per SEPA-Lastschrift zahlen, haben eine Ausfallquote unter zwei Prozent – das ist das unterste erreichbare Risiko im Mietverhältnis. Automatisierte Zahlungen eliminieren Vergesslichkeit und entlasten beide Seiten. Im Gegensatz dazu führen Überweisungen zu deutlich höheren Ausfallquoten.

Ein Frühwarnsystem, das ab dem fünften Werktag eine Zahlungserinnerung auslöst und nach 14 Tagen eine formale Mahnung folgen lässt, schafft zusätzliche Sicherheit. Diese Kombination – solide Bonitätsprüfung vor Vermietung plus SEPA-Lastschrift plus proaktive Zahlungsüberwachung – bildet das bewährte Schutzpaket gegen Zahlungsausfälle.

Doch die Bonitätsprüfung selbst muss rechtlich korrekt durchgeführt werden, um ihre volle Wirkung zu entfalten.

Welche Auskunfteien liefern die zuverlässigsten Bonitätsdaten

Die SCHUFA-Auskunft ist die erste Wahl bei der Mieterprüfung – nicht weil sie perfekt ist, sondern weil sie den umfassendsten Überblick bietet. Sie erhalten Zugang zu denselben Informationen, die der Mieter selbst sieht, wenn Sie die SCHUFA-Datenkopie anfordern. Die erste Auskunft kostet nichts – nutzen Sie diesen Vorteil konsequent. Neben der SCHUFA arbeiten etablierte Auskunfteien wie Creditreform, Bürgel, Deltavista, Infoscore Consumer Data und Boniversum mit verlässlichen Bonitätsdaten. Bei Creditreform liegen die Scores zwischen 100 und 600, wobei höhere Werte bessere Bonität anzeigen. Bürgel verwendet eine Skala von 1 bis 6, auf der 1 die beste Bewertung darstellt. Die SCHUFA-Scores tendieren näher an 100 bei guter Bonität, aber ein echter Wert von 100 ist praktisch unerreichbar.

Aktuelle Daten und Erledigungsvermerke richtig interpretieren

Achten Sie darauf, dass die Daten aktuell sind – beantragen Sie die Auskunft nicht zu früh im Bewerbungsprozess. Wenn der Mieter eine schlechte Bonität hat, klären Sie mit ihm, ob Erledigungsvermerke bei der Bank vorhanden sind, die ältere negative Einträge erklären können. Löschfristen sind gesetzlich geregelt: Forderungen werden in der Regel drei Jahre nach Ausgleich gelöscht, Vertragsdaten drei Jahre nach Beendigung. Vorzeitige Löschung ist möglich, wenn Forderungen bis 2.000 Euro innerhalb von sechs Monaten bezahlt wurden. Falls Sie falsche Daten in der Auskunft finden, kann der Mieter Sperrung oder Berichtigung beantragen – das ist ein positives Signal, dass er seine Bonität ernst nimmt.

Gehaltsnachweise und Beschäftigungsstabilität als Fundament

Gehaltsnachweise der letzten drei Monate sind nicht optional, sondern die Basis für jede seriöse Mieterprüfung. Sie zeigen nicht nur die Höhe des Einkommens, sondern auch dessen Kontinuität. Eine Arbeitgeberbestätigung ergänzt dieses Bild und offenbart die Beschäftigungsdauer – jemand mit zehnjähriger Anstellung trägt deutlich weniger Risiko als ein Kandidat mit dreimonatigen Verträgen. Renten- oder Sozialleistungsbescheide sind gleichwertig akzeptabel, wenn der Mieter nicht berufstätig ist. Überprüfen Sie, ob die Mietquote nicht mehr als 30 Prozent des Nettoeinkommens ausmacht. Liegt die Quote höher, steigt die Ausfallwahrscheinlichkeit massiv.

Vorvermieterauskunft als wertvollstes Prognose-Instrument

Die Vorvermieterauskunft ist Ihr wertvollstes Instrument – sie zeigt echte Zahlungs- und Verhaltensmuster in der Realität. Ein Vermieter, der von zuverlässigen Zahlungen und rücksichtsvollem Verhalten berichtet, gibt Ihnen eine verlässliche Prognose für die Zukunft. Wer diese Referenzen kombiniert (SCHUFA-Daten, Gehaltsnachweise und Vorvermieterbestätigung), erhält ein vollständiges Risikoprofil und kann fundierte Entscheidungen treffen. Diese Kombination ist deutlich aussagekräftiger als jedes isolierte Einzelkriterium und reduziert Überraschungen nach Vertragsabschluss erheblich. Doch die rechtliche Seite der Bonitätsprüfung verdient ebenso viel Aufmerksamkeit wie die Datensammlung selbst.

Rechtssicherheit in der Bonitätsprüfung

Die DSGVO verbietet willkürliche Datensammelei – Sie dürfen nur Informationen einholen, die für die Mietentscheidung tatsächlich relevant sind. Bonitätsfragen gehören nicht zum Besichtigungstermin, sondern erst dann, wenn ein Mietvertrag in Aussicht steht. Wer zu früh zu viele Fragen stellt, verstößt gegen Datenschutzregeln und gibt dem Mieter später Angriffsflächen. Die Mieterbescheinigung des Vorvermieters, Gehaltsnachweise der letzten drei Monate, eine Arbeitgeberbestätigung und die SCHUFA-Auskunft bilden den rechtlich einwandfreien Standard – mehr brauchen Sie nicht, weniger ist fahrlässig.

Dokumentieren Sie, wann Sie welche Unterlagen angefordert haben und wer diese geprüft hat. Diese Dokumentation schützt Sie später, falls ein Mieter behauptet, Sie hätten diskriminiert oder unrechtmäßig Daten verarbeitet. Ohne schriftliche Nachweise verlieren Sie im Fall von Rechtsstreitigkeiten erheblich an Durchsetzungskraft, selbst wenn Sie objektiv im Recht waren.

Transparenz schafft Vertrauen und reduziert Rechtsstreitigkeiten

Informieren Sie den Kandidaten offen, dass Sie eine Bonitätsprüfung durchführen, und erklären Sie konkret, welche Daten Sie einholen und warum. Nennen Sie die SCHUFA-Auskunft, die Gehaltsnachweise und die Vorvermieterbestätigung beim Namen – verstecken Sie diese Prüfung nicht hinter vagen Formulierungen wie „Standardverfahren“. Der Mieter hat das Recht zu wissen, dass Sie die SCHUFA-Datenkopie einsehen werden, und darf diese Einsicht nicht verweigern, wenn er einen Mietvertrag möchte.

Eine schriftliche Einwilligungserklärung, in der der Kandidat der Datenverarbeitung zustimmt, ist nicht optional – sie ist Ihre rechtliche Absicherung. Viele Vermieter verzichten darauf und zahlen später einen hohen Preis, wenn ein Mieter rechtliche Schritte einleitet. Falls der Kandidat die Auskunft verweigert, können Sie den Mietvertrag ablehnen – das ist Ihr gutes Recht und kein Verstoß gegen Antidiskriminierungsgesetze.

Dokumentation als Schutzschild gegen juristische Fallstricke

Speichern Sie alle Screening-Ergebnisse mit Datum, Name der prüfenden Person und den Kosten. Notieren Sie, welche Auskunfteien Sie abgefragt haben und welche Ergebnisse vorlagen. Falls Sie einen Kandidaten ablehnen, dokumentieren Sie die Gründe schriftlich – nicht, um hart zu wirken, sondern weil Sie sonst nicht nachweisen können, dass die Ablehnung auf objektiven Kriterien basierte und nicht auf Diskriminierung.

Die DSGVO verpflichtet Sie, dem Mieter innerhalb von 30 Tagen Auskunft zu geben, welche Daten Sie über ihn gespeichert haben. Erfüllen Sie diese Frist konsequent. Falls ein Mieter falsche Daten in seiner SCHUFA-Eintragung entdeckt, kann er Sperrung oder Berichtigung beantragen – das ist ein positives Signal, dass er seine finanzielle Situation ernst nimmt und nicht einfach mit schlechter Bonität lebt. Ihre schriftliche Dokumentation ist später das einzige Beweisstück, das vor Gericht zählt, wenn es um Mietstreitigkeiten geht.

Abschließende Gedanken zur Bonitätsprüfung

Ein gründlicher Mietverwaltung Bonitätscheck Mieter ist nicht lästige Bürokratie, sondern Ihre direkteste Investition in finanzielle Stabilität. Vermieter, die diesen Schritt konsequent durchführen, vermeiden bis zu 80 Prozent der Mietausfälle und profitieren von weniger Leerstand, weniger rechtlichen Konflikten und deutlich mehr Ruhe. Wer diesen Schutz ignoriert, zahlt später ein Vielfaches dessen, was eine professionelle Bonitätsprüfung kostet.

Die richtige Balance liegt darin, gründlich zu sein, ohne den Vermietungsprozess zu bremsen. SCHUFA-Auskunft, Gehaltsnachweise der letzten drei Monate, Arbeitgeberbestätigung und Vorvermieterauskunft (zusammen dauern sie nicht länger als eine Woche) bilden den Standard, der Sie rechtlich absichert und Ihnen ein vollständiges Risikoprofil liefert. Dokumentieren Sie jeden Schritt schriftlich – diese Nachweise sind Ihr Schutzschild, wenn es später zu Rechtsstreitigkeiten kommt.

Die Investition in die richtige Mieterauswahl zahlt sich unmittelbar aus: pünktliche Zahlungen, stabile Mieteinnahmen und ein respektvolles Mietverhältnis entstehen durch systematische Vorarbeit, nicht durch Zufall. Wer bei der Bonitätsprüfung sorgfältig ist, vermeidet teure Kündigungsverfahren und die emotionale Belastung durch problematische Mieter. LIVENTA Immobilien Management unterstützt Sie dabei, diese Grundlagen professionell umzusetzen.

No responses yet